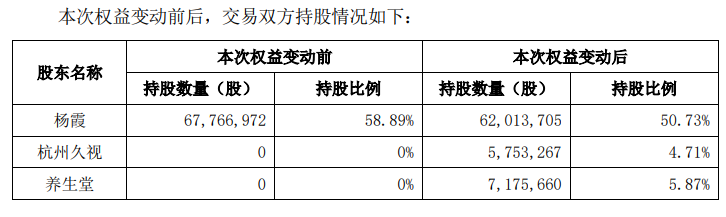

海报新闻记者周芬最近报道说,胶原蛋白维修的负责人Jinbo Biotech(832982)发布了一份公告,称该公司计划在Yangshengtang Co.,Ltd.中发行不超过717.56亿股(包括原始号码)(包括原始号码)(此处由数字说明了号码“ Yangsshengtang”);发行价格为每个部分278.72元,筹集的资金总额不超过20亿元人民币(包括原始数字)。在筹款活动中,有11.5亿元的人元素用于人源化胶原蛋白快速数据库和产品开发平台项目,并使用8.5亿元来增加营运资金。目前,Jinbo Biotech已与Yangshengtang Co,Ltd签署了“协议股份订阅”,该公司标志着正式建立了与双方之间的合作关系建立了深厚的战略关系。完成此版本后,Yangshengtang将持有Jinbo Bio共享的5%以上,并成为CompAny的第二大股东。据报道,Yangshengtang是一家现代高科技业务,专门从事健康产品的制造和运营。公司行业涵盖了许多领域,例如软饮料,食品,生物制药,化妆品,药剂师和健康产品以及科学研究。两家上市公司,Nongfu Spring(9633.hk)和Wineai Biologics(603392.sh),是中国饮用水和饮料的领导者,也是第一家能够开发HPV疫苗的中国公司。在公平关系方面,中尚汉持有约98.38%的Yangshengtang权益和股东控制权,并实际上抑制了Yangshengtang。 6月27日开幕后,Jinbo Biotech开放了较高的人并攀升,同时股价开放到每零件高达339元。随着太阳关闭,它增加了8.67%,每零件的收盘价为348.8元,总市场价值为401.35亿元人民币。什么是有趣的 - Zhong Shansh为什么他对Jinbo Bio目前所在的巨大健康行业的投资增加了?它背后的亮点是什么?扬申顿(Yangshengtang)领导下的上市公司的增长薄弱,需要立即需要新的增长点。股票价格和绩效的判断,近年来Yangshengtang领导下的两家公司的表现是平均水平。 2024年,Nongfu Spring在公共场合经历了许多动荡,该公司的股价也发生了变化。同时,Nongfu Spring的性能也有些乏味。根据财务报告,该公司在2024年获得了4289.6亿元人民币的营业收入,年度仅增长0.5%;并获得了121.2亿元人民币的净利润,同比增长了0.4%。公众舆论暴风雨之后,Nongfu Spring积极回应律师信和其他手段。公司创始人中尚汉也做出了回应,Nongfu Spring的股价继续升至H伊尔。 2025年6月27日,Nongfu Spring的股价为每零件40.4港元,价格与收入的比率为34.71倍。尽管股价在弹跳,但低收入增长和收入表明其发展面临一些瓶颈,并且需要立即找到新的绩效增长点。另一方面,在Yangshengtaof领导下的另一家上市公司Wanceai Bio在2022年是其亮点。由于双瓦尔疫苗的成功开发,该公司的绩效继续下降,收入达到了11.9亿元,净利润达到了47360亿元。在强劲的表现的支持下,Watai Bio的股票价格也达到100元的范围,更改约100元/股(140元/股)。但是好时光并没有持续很长时间,因为二价疫苗在一场价格战中被捕,而Windai Bio的表现继续下降。 2024年,运营的生物收入下降到22.45亿元人民币,其净利润与股东相关只有1.06亿元人民币。尽管Windii Bio于2025年6月5日发布了一份公告,称9个价值HPV HPV疫苗被批准批准9次HPV HPV疫苗,但这是中国的第一个国内九人Valent HPV疫苗在中国上市,这是默克的垄断地位,标志着我的国家在官员中成为第二个国家的高级供应。在宣布这一消息后的交易的第二天,Winadai Bio的股价袭击了日落,在交易的第三天,它的最大速度移至80元人民币,但随后继续下降。 6月27日,公司的关闭价格为61.40元,其市场价值为776.79亿元人民币。尽管Winaia Bio在9种价值的HPV疫苗中取得了重大成功,但市场销售环境仍然很严重。 Watson Bio和九项计划HPV疫苗使用批准营销的前9个国内九值HPV疫苗也进入了临床III期测试,而BATTLE从这个领域开始。 Kasabby The Way是由神经细胞独立开发的SCT1000中的14个价值HPV疫苗已完成了临床III期研究的第三次疫苗接种剂量,并且处于随访阶段。 Chengda Bio和Conle Guard开发的15个价值HPV疫苗始于临床II期测试。通过加强市场竞争,Wineai Bio的表现在将来也将面临极大的不确定性。可以看出,扬尚顿(Yangshengtang)领导下的两家主要上市公司之一已经达到了增长的瓶颈,而另一个面临激烈的竞争,绩效前景可能尚不清楚。中央尚汉(Yangshengtang)可能会立即基于这种背景,因此可以立即基于这种背景。作为扬施顿业务的主要领域,大型健康行业继续为该领域的潜在公司提供投资和布局,这是一个合理的选择。 Jinbo Bio有WELL-已知的行业地位,强大的盈利能力和业内的广泛前景。 Jinbo Bio于2023年7月在北京证券交易所上市。作为A股份重组胶原蛋白的“第一股”,它在重组人性化胶原蛋白领域的国际水平上处于国际顶级。目前,它是植入三等医疗设备技术领域唯一的公司,并且已经完成了工业化。同时,Jinbo Bio的表现也很棒。公共信息显示,从2021年到2024年,该公司的营业收入从2.33亿元人民币增加到14.43亿元,其净利润从573.873亿元人民币增加到7.32亿元;它的毛利率从82.29%到92.02%上升;其净利润率从24.38%增加到50.68%。在2025年第一季度,Jinbo Bio的表现持续增长,达到3.66亿元的营业收入,一年一度折痕为62.51%;并获得了1.69亿元的净利润,增长了66.25%。它的盈利能力与高端葡萄酒Kweichow Mouaai相当。如此强大的盈利能力对投资者非常有吸引力。从行业地位的角度来看,Jinbo Bio在重组胶原蛋白领域处于领先地位。 2018年,Jinbo Biotechnology发现并回顾了当时人类III型胶原蛋白型区域的主要功能。通过合成生物技术,我们是第一个实现具有164.88°三重螺旋的ISTRUSE III型重组III型人源化胶原蛋白的大型类型的人。 2021年6月,该公司开发的“重组III型人源化胶原蛋白冷冻纤维”被批准用于市场化,以纠正面部皱纹。 2023年,该公司的创新医疗设备“重组III型人源化胶原蛋白注射溶液”被批准进行市场启动。 2025年4月,“重组TYPE III人源化胶原蛋白凝胶注射“注射”列表已批准。该批准标志着该公司成功地建造了重组类型的III人源化胶原蛋白,该胶原蛋白涵盖了三种剂型的所有类别:石柱纤维,解决方案和凝胶。从对行业前景的分析中,中国胶原蛋白市场处于高繁荣状态,并保持了快速增长的状态。根据Frost&Sullivan数据的数据,中国的胶原蛋白市场在2021年达到287亿元人民币,每年增加40.7%,重组胶原蛋白渗透率从2017年的15.9%增加到37.7%,增至2021年。中国重组的Colgen市场很快就可以快速升级,预期到了中国市场。 2025年的585.7亿元人民币,每年的复合增长率为44.93%; 2030年,中国的213.8亿元人民币,市场将实现活力OUS的发展。作为行业负责人,Jinbo Bio将从该行业的快速增长中受益。今年4月,CITIC Securities发布了一份研究报告,该报告指出,重组胶原蛋白行业继续推进技术/过程/生产,其模式稳定。同时,消费者的意识正在上升,重组胶原蛋白原材料的商业化也加速了。据信它是由重组胶原蛋白作为主要组成部分的成立公司的推出或计划,这将是绩效增长的重要点。可以看出,Yangshengtang进入Jinbo Bio可能是由于两个考虑因素。一方面,其自身上市公司的发展遇到了瓶颈,并立即需要寻找新的绩效增长点;另一方面,剩下的金博生物在行业中的领先地位,强大的盈利能力和工业的广泛前景开发很有吸引力-Attractin Yangshengtang。如果两者之间的合作能够做得很好,预计将获得互补的收益并产生协同作用,并在健康领域开放更广泛的市场空间。从长期的角度来看,全球生物材料市场目前正在经历技术变革和资本翻新的两种变化。 Jinbo Bio和Yangshengtang之间的合作不仅创造了“技术专家 +巨型行业”的合作范式,而且还可以触发该行业中资源整合的浪潮。但是,Jinbo Bio在Yangshengtang中增加私人位置的当前计划仍然需要监管机构的批准,随后的发展应持续关注。

海报新闻记者周芬最近报道说,胶原蛋白维修的负责人Jinbo Biotech(832982)发布了一份公告,称该公司计划在Yangshengtang Co.,Ltd.中发行不超过717.56亿股(包括原始号码)(包括原始号码)(此处由数字说明了号码“ Yangsshengtang”);发行价格为每个部分278.72元,筹集的资金总额不超过20亿元人民币(包括原始数字)。在筹款活动中,有11.5亿元的人元素用于人源化胶原蛋白快速数据库和产品开发平台项目,并使用8.5亿元来增加营运资金。目前,Jinbo Biotech已与Yangshengtang Co,Ltd签署了“协议股份订阅”,该公司标志着正式建立了与双方之间的合作关系建立了深厚的战略关系。完成此版本后,Yangshengtang将持有Jinbo Bio共享的5%以上,并成为CompAny的第二大股东。据报道,Yangshengtang是一家现代高科技业务,专门从事健康产品的制造和运营。公司行业涵盖了许多领域,例如软饮料,食品,生物制药,化妆品,药剂师和健康产品以及科学研究。两家上市公司,Nongfu Spring(9633.hk)和Wineai Biologics(603392.sh),是中国饮用水和饮料的领导者,也是第一家能够开发HPV疫苗的中国公司。在公平关系方面,中尚汉持有约98.38%的Yangshengtang权益和股东控制权,并实际上抑制了Yangshengtang。 6月27日开幕后,Jinbo Biotech开放了较高的人并攀升,同时股价开放到每零件高达339元。随着太阳关闭,它增加了8.67%,每零件的收盘价为348.8元,总市场价值为401.35亿元人民币。什么是有趣的 - Zhong Shansh为什么他对Jinbo Bio目前所在的巨大健康行业的投资增加了?它背后的亮点是什么?扬申顿(Yangshengtang)领导下的上市公司的增长薄弱,需要立即需要新的增长点。股票价格和绩效的判断,近年来Yangshengtang领导下的两家公司的表现是平均水平。 2024年,Nongfu Spring在公共场合经历了许多动荡,该公司的股价也发生了变化。同时,Nongfu Spring的性能也有些乏味。根据财务报告,该公司在2024年获得了4289.6亿元人民币的营业收入,年度仅增长0.5%;并获得了121.2亿元人民币的净利润,同比增长了0.4%。公众舆论暴风雨之后,Nongfu Spring积极回应律师信和其他手段。公司创始人中尚汉也做出了回应,Nongfu Spring的股价继续升至H伊尔。 2025年6月27日,Nongfu Spring的股价为每零件40.4港元,价格与收入的比率为34.71倍。尽管股价在弹跳,但低收入增长和收入表明其发展面临一些瓶颈,并且需要立即找到新的绩效增长点。另一方面,在Yangshengtaof领导下的另一家上市公司Wanceai Bio在2022年是其亮点。由于双瓦尔疫苗的成功开发,该公司的绩效继续下降,收入达到了11.9亿元,净利润达到了47360亿元。在强劲的表现的支持下,Watai Bio的股票价格也达到100元的范围,更改约100元/股(140元/股)。但是好时光并没有持续很长时间,因为二价疫苗在一场价格战中被捕,而Windai Bio的表现继续下降。 2024年,运营的生物收入下降到22.45亿元人民币,其净利润与股东相关只有1.06亿元人民币。尽管Windii Bio于2025年6月5日发布了一份公告,称9个价值HPV HPV疫苗被批准批准9次HPV HPV疫苗,但这是中国的第一个国内九人Valent HPV疫苗在中国上市,这是默克的垄断地位,标志着我的国家在官员中成为第二个国家的高级供应。在宣布这一消息后的交易的第二天,Winadai Bio的股价袭击了日落,在交易的第三天,它的最大速度移至80元人民币,但随后继续下降。 6月27日,公司的关闭价格为61.40元,其市场价值为776.79亿元人民币。尽管Winaia Bio在9种价值的HPV疫苗中取得了重大成功,但市场销售环境仍然很严重。 Watson Bio和九项计划HPV疫苗使用批准营销的前9个国内九值HPV疫苗也进入了临床III期测试,而BATTLE从这个领域开始。 Kasabby The Way是由神经细胞独立开发的SCT1000中的14个价值HPV疫苗已完成了临床III期研究的第三次疫苗接种剂量,并且处于随访阶段。 Chengda Bio和Conle Guard开发的15个价值HPV疫苗始于临床II期测试。通过加强市场竞争,Wineai Bio的表现在将来也将面临极大的不确定性。可以看出,扬尚顿(Yangshengtang)领导下的两家主要上市公司之一已经达到了增长的瓶颈,而另一个面临激烈的竞争,绩效前景可能尚不清楚。中央尚汉(Yangshengtang)可能会立即基于这种背景,因此可以立即基于这种背景。作为扬施顿业务的主要领域,大型健康行业继续为该领域的潜在公司提供投资和布局,这是一个合理的选择。 Jinbo Bio有WELL-已知的行业地位,强大的盈利能力和业内的广泛前景。 Jinbo Bio于2023年7月在北京证券交易所上市。作为A股份重组胶原蛋白的“第一股”,它在重组人性化胶原蛋白领域的国际水平上处于国际顶级。目前,它是植入三等医疗设备技术领域唯一的公司,并且已经完成了工业化。同时,Jinbo Bio的表现也很棒。公共信息显示,从2021年到2024年,该公司的营业收入从2.33亿元人民币增加到14.43亿元,其净利润从573.873亿元人民币增加到7.32亿元;它的毛利率从82.29%到92.02%上升;其净利润率从24.38%增加到50.68%。在2025年第一季度,Jinbo Bio的表现持续增长,达到3.66亿元的营业收入,一年一度折痕为62.51%;并获得了1.69亿元的净利润,增长了66.25%。它的盈利能力与高端葡萄酒Kweichow Mouaai相当。如此强大的盈利能力对投资者非常有吸引力。从行业地位的角度来看,Jinbo Bio在重组胶原蛋白领域处于领先地位。 2018年,Jinbo Biotechnology发现并回顾了当时人类III型胶原蛋白型区域的主要功能。通过合成生物技术,我们是第一个实现具有164.88°三重螺旋的ISTRUSE III型重组III型人源化胶原蛋白的大型类型的人。 2021年6月,该公司开发的“重组III型人源化胶原蛋白冷冻纤维”被批准用于市场化,以纠正面部皱纹。 2023年,该公司的创新医疗设备“重组III型人源化胶原蛋白注射溶液”被批准进行市场启动。 2025年4月,“重组TYPE III人源化胶原蛋白凝胶注射“注射”列表已批准。该批准标志着该公司成功地建造了重组类型的III人源化胶原蛋白,该胶原蛋白涵盖了三种剂型的所有类别:石柱纤维,解决方案和凝胶。从对行业前景的分析中,中国胶原蛋白市场处于高繁荣状态,并保持了快速增长的状态。根据Frost&Sullivan数据的数据,中国的胶原蛋白市场在2021年达到287亿元人民币,每年增加40.7%,重组胶原蛋白渗透率从2017年的15.9%增加到37.7%,增至2021年。中国重组的Colgen市场很快就可以快速升级,预期到了中国市场。 2025年的585.7亿元人民币,每年的复合增长率为44.93%; 2030年,中国的213.8亿元人民币,市场将实现活力OUS的发展。作为行业负责人,Jinbo Bio将从该行业的快速增长中受益。今年4月,CITIC Securities发布了一份研究报告,该报告指出,重组胶原蛋白行业继续推进技术/过程/生产,其模式稳定。同时,消费者的意识正在上升,重组胶原蛋白原材料的商业化也加速了。据信它是由重组胶原蛋白作为主要组成部分的成立公司的推出或计划,这将是绩效增长的重要点。可以看出,Yangshengtang进入Jinbo Bio可能是由于两个考虑因素。一方面,其自身上市公司的发展遇到了瓶颈,并立即需要寻找新的绩效增长点;另一方面,剩下的金博生物在行业中的领先地位,强大的盈利能力和工业的广泛前景开发很有吸引力-Attractin Yangshengtang。如果两者之间的合作能够做得很好,预计将获得互补的收益并产生协同作用,并在健康领域开放更广泛的市场空间。从长期的角度来看,全球生物材料市场目前正在经历技术变革和资本翻新的两种变化。 Jinbo Bio和Yangshengtang之间的合作不仅创造了“技术专家 +巨型行业”的合作范式,而且还可以触发该行业中资源整合的浪潮。但是,Jinbo Bio在Yangshengtang中增加私人位置的当前计划仍然需要监管机构的批准,随后的发展应持续关注。

海报新闻记者周芬最近报道说,胶原蛋白维修的负责人Jinbo Biotech(832982)发布了一份公告,称该公司计划在Yangshengtang Co.,Ltd.中发行不超过717.56亿股(包括原始号码)(包括原始号码)(此处由数字说明了号码“ Yangsshengtang”);发行价格为每个部分278.72元,筹集的资金总额不超过20亿元人民币(包括原始数字)。在筹款活动中,有11.5亿元的人元素用于人源化胶原蛋白快速数据库和产品开发平台项目,并使用8.5亿元来增加营运资金。目前,Jinbo Biotech已与Yangshengtang Co,Ltd签署了“协议股份订阅”,该公司标志着正式建立了与双方之间的合作关系建立了深厚的战略关系。完成此版本后,Yangshengtang将持有Jinbo Bio共享的5%以上,并成为CompAny的第二大股东。据报道,Yangshengtang是一家现代高科技业务,专门从事健康产品的制造和运营。公司行业涵盖了许多领域,例如软饮料,食品,生物制药,化妆品,药剂师和健康产品以及科学研究。两家上市公司,Nongfu Spring(9633.hk)和Wineai Biologics(603392.sh),是中国饮用水和饮料的领导者,也是第一家能够开发HPV疫苗的中国公司。在公平关系方面,中尚汉持有约98.38%的Yangshengtang权益和股东控制权,并实际上抑制了Yangshengtang。 6月27日开幕后,Jinbo Biotech开放了较高的人并攀升,同时股价开放到每零件高达339元。随着太阳关闭,它增加了8.67%,每零件的收盘价为348.8元,总市场价值为401.35亿元人民币。什么是有趣的 - Zhong Shansh为什么他对Jinbo Bio目前所在的巨大健康行业的投资增加了?它背后的亮点是什么?扬申顿(Yangshengtang)领导下的上市公司的增长薄弱,需要立即需要新的增长点。股票价格和绩效的判断,近年来Yangshengtang领导下的两家公司的表现是平均水平。 2024年,Nongfu Spring在公共场合经历了许多动荡,该公司的股价也发生了变化。同时,Nongfu Spring的性能也有些乏味。根据财务报告,该公司在2024年获得了4289.6亿元人民币的营业收入,年度仅增长0.5%;并获得了121.2亿元人民币的净利润,同比增长了0.4%。公众舆论暴风雨之后,Nongfu Spring积极回应律师信和其他手段。公司创始人中尚汉也做出了回应,Nongfu Spring的股价继续升至H伊尔。 2025年6月27日,Nongfu Spring的股价为每零件40.4港元,价格与收入的比率为34.71倍。尽管股价在弹跳,但低收入增长和收入表明其发展面临一些瓶颈,并且需要立即找到新的绩效增长点。另一方面,在Yangshengtaof领导下的另一家上市公司Wanceai Bio在2022年是其亮点。由于双瓦尔疫苗的成功开发,该公司的绩效继续下降,收入达到了11.9亿元,净利润达到了47360亿元。在强劲的表现的支持下,Watai Bio的股票价格也达到100元的范围,更改约100元/股(140元/股)。但是好时光并没有持续很长时间,因为二价疫苗在一场价格战中被捕,而Windai Bio的表现继续下降。 2024年,运营的生物收入下降到22.45亿元人民币,其净利润与股东相关只有1.06亿元人民币。尽管Windii Bio于2025年6月5日发布了一份公告,称9个价值HPV HPV疫苗被批准批准9次HPV HPV疫苗,但这是中国的第一个国内九人Valent HPV疫苗在中国上市,这是默克的垄断地位,标志着我的国家在官员中成为第二个国家的高级供应。在宣布这一消息后的交易的第二天,Winadai Bio的股价袭击了日落,在交易的第三天,它的最大速度移至80元人民币,但随后继续下降。 6月27日,公司的关闭价格为61.40元,其市场价值为776.79亿元人民币。尽管Winaia Bio在9种价值的HPV疫苗中取得了重大成功,但市场销售环境仍然很严重。 Watson Bio和九项计划HPV疫苗使用批准营销的前9个国内九值HPV疫苗也进入了临床III期测试,而BATTLE从这个领域开始。 Kasabby The Way是由神经细胞独立开发的SCT1000中的14个价值HPV疫苗已完成了临床III期研究的第三次疫苗接种剂量,并且处于随访阶段。 Chengda Bio和Conle Guard开发的15个价值HPV疫苗始于临床II期测试。通过加强市场竞争,Wineai Bio的表现在将来也将面临极大的不确定性。可以看出,扬尚顿(Yangshengtang)领导下的两家主要上市公司之一已经达到了增长的瓶颈,而另一个面临激烈的竞争,绩效前景可能尚不清楚。中央尚汉(Yangshengtang)可能会立即基于这种背景,因此可以立即基于这种背景。作为扬施顿业务的主要领域,大型健康行业继续为该领域的潜在公司提供投资和布局,这是一个合理的选择。 Jinbo Bio有WELL-已知的行业地位,强大的盈利能力和业内的广泛前景。 Jinbo Bio于2023年7月在北京证券交易所上市。作为A股份重组胶原蛋白的“第一股”,它在重组人性化胶原蛋白领域的国际水平上处于国际顶级。目前,它是植入三等医疗设备技术领域唯一的公司,并且已经完成了工业化。同时,Jinbo Bio的表现也很棒。公共信息显示,从2021年到2024年,该公司的营业收入从2.33亿元人民币增加到14.43亿元,其净利润从573.873亿元人民币增加到7.32亿元;它的毛利率从82.29%到92.02%上升;其净利润率从24.38%增加到50.68%。在2025年第一季度,Jinbo Bio的表现持续增长,达到3.66亿元的营业收入,一年一度折痕为62.51%;并获得了1.69亿元的净利润,增长了66.25%。它的盈利能力与高端葡萄酒Kweichow Mouaai相当。如此强大的盈利能力对投资者非常有吸引力。从行业地位的角度来看,Jinbo Bio在重组胶原蛋白领域处于领先地位。 2018年,Jinbo Biotechnology发现并回顾了当时人类III型胶原蛋白型区域的主要功能。通过合成生物技术,我们是第一个实现具有164.88°三重螺旋的ISTRUSE III型重组III型人源化胶原蛋白的大型类型的人。 2021年6月,该公司开发的“重组III型人源化胶原蛋白冷冻纤维”被批准用于市场化,以纠正面部皱纹。 2023年,该公司的创新医疗设备“重组III型人源化胶原蛋白注射溶液”被批准进行市场启动。 2025年4月,“重组TYPE III人源化胶原蛋白凝胶注射“注射”列表已批准。该批准标志着该公司成功地建造了重组类型的III人源化胶原蛋白,该胶原蛋白涵盖了三种剂型的所有类别:石柱纤维,解决方案和凝胶。从对行业前景的分析中,中国胶原蛋白市场处于高繁荣状态,并保持了快速增长的状态。根据Frost&Sullivan数据的数据,中国的胶原蛋白市场在2021年达到287亿元人民币,每年增加40.7%,重组胶原蛋白渗透率从2017年的15.9%增加到37.7%,增至2021年。中国重组的Colgen市场很快就可以快速升级,预期到了中国市场。 2025年的585.7亿元人民币,每年的复合增长率为44.93%; 2030年,中国的213.8亿元人民币,市场将实现活力OUS的发展。作为行业负责人,Jinbo Bio将从该行业的快速增长中受益。今年4月,CITIC Securities发布了一份研究报告,该报告指出,重组胶原蛋白行业继续推进技术/过程/生产,其模式稳定。同时,消费者的意识正在上升,重组胶原蛋白原材料的商业化也加速了。据信它是由重组胶原蛋白作为主要组成部分的成立公司的推出或计划,这将是绩效增长的重要点。可以看出,Yangshengtang进入Jinbo Bio可能是由于两个考虑因素。一方面,其自身上市公司的发展遇到了瓶颈,并立即需要寻找新的绩效增长点;另一方面,剩下的金博生物在行业中的领先地位,强大的盈利能力和工业的广泛前景开发很有吸引力-Attractin Yangshengtang。如果两者之间的合作能够做得很好,预计将获得互补的收益并产生协同作用,并在健康领域开放更广泛的市场空间。从长期的角度来看,全球生物材料市场目前正在经历技术变革和资本翻新的两种变化。 Jinbo Bio和Yangshengtang之间的合作不仅创造了“技术专家 +巨型行业”的合作范式,而且还可以触发该行业中资源整合的浪潮。但是,Jinbo Bio在Yangshengtang中增加私人位置的当前计划仍然需要监管机构的批准,随后的发展应持续关注。

海报新闻记者周芬最近报道说,胶原蛋白维修的负责人Jinbo Biotech(832982)发布了一份公告,称该公司计划在Yangshengtang Co.,Ltd.中发行不超过717.56亿股(包括原始号码)(包括原始号码)(此处由数字说明了号码“ Yangsshengtang”);发行价格为每个部分278.72元,筹集的资金总额不超过20亿元人民币(包括原始数字)。在筹款活动中,有11.5亿元的人元素用于人源化胶原蛋白快速数据库和产品开发平台项目,并使用8.5亿元来增加营运资金。目前,Jinbo Biotech已与Yangshengtang Co,Ltd签署了“协议股份订阅”,该公司标志着正式建立了与双方之间的合作关系建立了深厚的战略关系。完成此版本后,Yangshengtang将持有Jinbo Bio共享的5%以上,并成为CompAny的第二大股东。据报道,Yangshengtang是一家现代高科技业务,专门从事健康产品的制造和运营。公司行业涵盖了许多领域,例如软饮料,食品,生物制药,化妆品,药剂师和健康产品以及科学研究。两家上市公司,Nongfu Spring(9633.hk)和Wineai Biologics(603392.sh),是中国饮用水和饮料的领导者,也是第一家能够开发HPV疫苗的中国公司。在公平关系方面,中尚汉持有约98.38%的Yangshengtang权益和股东控制权,并实际上抑制了Yangshengtang。 6月27日开幕后,Jinbo Biotech开放了较高的人并攀升,同时股价开放到每零件高达339元。随着太阳关闭,它增加了8.67%,每零件的收盘价为348.8元,总市场价值为401.35亿元人民币。什么是有趣的 - Zhong Shansh为什么他对Jinbo Bio目前所在的巨大健康行业的投资增加了?它背后的亮点是什么?扬申顿(Yangshengtang)领导下的上市公司的增长薄弱,需要立即需要新的增长点。股票价格和绩效的判断,近年来Yangshengtang领导下的两家公司的表现是平均水平。 2024年,Nongfu Spring在公共场合经历了许多动荡,该公司的股价也发生了变化。同时,Nongfu Spring的性能也有些乏味。根据财务报告,该公司在2024年获得了4289.6亿元人民币的营业收入,年度仅增长0.5%;并获得了121.2亿元人民币的净利润,同比增长了0.4%。公众舆论暴风雨之后,Nongfu Spring积极回应律师信和其他手段。公司创始人中尚汉也做出了回应,Nongfu Spring的股价继续升至H伊尔。 2025年6月27日,Nongfu Spring的股价为每零件40.4港元,价格与收入的比率为34.71倍。尽管股价在弹跳,但低收入增长和收入表明其发展面临一些瓶颈,并且需要立即找到新的绩效增长点。另一方面,在Yangshengtaof领导下的另一家上市公司Wanceai Bio在2022年是其亮点。由于双瓦尔疫苗的成功开发,该公司的绩效继续下降,收入达到了11.9亿元,净利润达到了47360亿元。在强劲的表现的支持下,Watai Bio的股票价格也达到100元的范围,更改约100元/股(140元/股)。但是好时光并没有持续很长时间,因为二价疫苗在一场价格战中被捕,而Windai Bio的表现继续下降。 2024年,运营的生物收入下降到22.45亿元人民币,其净利润与股东相关只有1.06亿元人民币。尽管Windii Bio于2025年6月5日发布了一份公告,称9个价值HPV HPV疫苗被批准批准9次HPV HPV疫苗,但这是中国的第一个国内九人Valent HPV疫苗在中国上市,这是默克的垄断地位,标志着我的国家在官员中成为第二个国家的高级供应。在宣布这一消息后的交易的第二天,Winadai Bio的股价袭击了日落,在交易的第三天,它的最大速度移至80元人民币,但随后继续下降。 6月27日,公司的关闭价格为61.40元,其市场价值为776.79亿元人民币。尽管Winaia Bio在9种价值的HPV疫苗中取得了重大成功,但市场销售环境仍然很严重。 Watson Bio和九项计划HPV疫苗使用批准营销的前9个国内九值HPV疫苗也进入了临床III期测试,而BATTLE从这个领域开始。 Kasabby The Way是由神经细胞独立开发的SCT1000中的14个价值HPV疫苗已完成了临床III期研究的第三次疫苗接种剂量,并且处于随访阶段。 Chengda Bio和Conle Guard开发的15个价值HPV疫苗始于临床II期测试。通过加强市场竞争,Wineai Bio的表现在将来也将面临极大的不确定性。可以看出,扬尚顿(Yangshengtang)领导下的两家主要上市公司之一已经达到了增长的瓶颈,而另一个面临激烈的竞争,绩效前景可能尚不清楚。中央尚汉(Yangshengtang)可能会立即基于这种背景,因此可以立即基于这种背景。作为扬施顿业务的主要领域,大型健康行业继续为该领域的潜在公司提供投资和布局,这是一个合理的选择。 Jinbo Bio有WELL-已知的行业地位,强大的盈利能力和业内的广泛前景。 Jinbo Bio于2023年7月在北京证券交易所上市。作为A股份重组胶原蛋白的“第一股”,它在重组人性化胶原蛋白领域的国际水平上处于国际顶级。目前,它是植入三等医疗设备技术领域唯一的公司,并且已经完成了工业化。同时,Jinbo Bio的表现也很棒。公共信息显示,从2021年到2024年,该公司的营业收入从2.33亿元人民币增加到14.43亿元,其净利润从573.873亿元人民币增加到7.32亿元;它的毛利率从82.29%到92.02%上升;其净利润率从24.38%增加到50.68%。在2025年第一季度,Jinbo Bio的表现持续增长,达到3.66亿元的营业收入,一年一度折痕为62.51%;并获得了1.69亿元的净利润,增长了66.25%。它的盈利能力与高端葡萄酒Kweichow Mouaai相当。如此强大的盈利能力对投资者非常有吸引力。从行业地位的角度来看,Jinbo Bio在重组胶原蛋白领域处于领先地位。 2018年,Jinbo Biotechnology发现并回顾了当时人类III型胶原蛋白型区域的主要功能。通过合成生物技术,我们是第一个实现具有164.88°三重螺旋的ISTRUSE III型重组III型人源化胶原蛋白的大型类型的人。 2021年6月,该公司开发的“重组III型人源化胶原蛋白冷冻纤维”被批准用于市场化,以纠正面部皱纹。 2023年,该公司的创新医疗设备“重组III型人源化胶原蛋白注射溶液”被批准进行市场启动。 2025年4月,“重组TYPE III人源化胶原蛋白凝胶注射“注射”列表已批准。该批准标志着该公司成功地建造了重组类型的III人源化胶原蛋白,该胶原蛋白涵盖了三种剂型的所有类别:石柱纤维,解决方案和凝胶。从对行业前景的分析中,中国胶原蛋白市场处于高繁荣状态,并保持了快速增长的状态。根据Frost&Sullivan数据的数据,中国的胶原蛋白市场在2021年达到287亿元人民币,每年增加40.7%,重组胶原蛋白渗透率从2017年的15.9%增加到37.7%,增至2021年。中国重组的Colgen市场很快就可以快速升级,预期到了中国市场。 2025年的585.7亿元人民币,每年的复合增长率为44.93%; 2030年,中国的213.8亿元人民币,市场将实现活力OUS的发展。作为行业负责人,Jinbo Bio将从该行业的快速增长中受益。今年4月,CITIC Securities发布了一份研究报告,该报告指出,重组胶原蛋白行业继续推进技术/过程/生产,其模式稳定。同时,消费者的意识正在上升,重组胶原蛋白原材料的商业化也加速了。据信它是由重组胶原蛋白作为主要组成部分的成立公司的推出或计划,这将是绩效增长的重要点。可以看出,Yangshengtang进入Jinbo Bio可能是由于两个考虑因素。一方面,其自身上市公司的发展遇到了瓶颈,并立即需要寻找新的绩效增长点;另一方面,剩下的金博生物在行业中的领先地位,强大的盈利能力和工业的广泛前景开发很有吸引力-Attractin Yangshengtang。如果两者之间的合作能够做得很好,预计将获得互补的收益并产生协同作用,并在健康领域开放更广泛的市场空间。从长期的角度来看,全球生物材料市场目前正在经历技术变革和资本翻新的两种变化。 Jinbo Bio和Yangshengtang之间的合作不仅创造了“技术专家 +巨型行业”的合作范式,而且还可以触发该行业中资源整合的浪潮。但是,Jinbo Bio在Yangshengtang中增加私人位置的当前计划仍然需要监管机构的批准,随后的发展应持续关注。